生活が苦しくて生活保護に頼りたいとき、受け取れる金額が分かれば生活の見通しも立てやすいです。

生活保護の金額は一律ではありません。

住んでいる地域や世帯の人数、得ている収入によって異なります。

生活保護で受け取れる金額を自分で算出できるよう、わかりやすく解説。

生活保護を申請できるか不安な人に向けて、受給の条件や審査時の対応も紹介します。

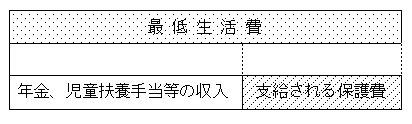

生活保護でもらえる金額は最低生活費から収入を引いて算出する

生活保護費として支給されるのは、最低生活費を求めた上で収入を引いた金額です。

最低生活費とは、健康で文化的な生活を送るために最低限必要なお金。

以下の条件を考慮した上で、国が定めています。

- 年齢

- 住んでいる地域

- 世帯構成

- 必要性

生活保護は個人ではなく世帯に対して支給されるお金で、世帯ごとに受け取れる金額が決められます。

収入がなければ、最低生活費として算出された金額を生活保護費として受け取る仕組みです。

収入がある人は、最低生活費に届かない金額のみ支給されます。

参考:生活保護制度│厚生労働省

生活保護の支給額は、以下の通りです。

| 最低生活費 | 収入 | 生活保護費 |

|---|---|---|

| 19万円 | 6万円 | 13万円 |

| 19万円 | なし | 19万円 |

最低生活費が19万円、収入が6万円なら、13万円受け取れます。

収入がなければ、19万円受け取り可能です。

受け取れる生活保護費を算出するなら、忘れずに収入分を引きましょう。

生活保護金額の基準となる最低生活費の算出方法

生活保護金額を算出するなら、まず基準となる最低生活費を出しましょう。

最低生活費から収入を引けば、受け取れる金額が確認できます。

最低生活費は8種類の扶助を合計して出す仕組みです。

| 扶助の種類 | 内容 | 費用の例 |

|---|---|---|

| 生活扶助 | 日常生活に必要な費用 | ・食費 ・被服費 ・光熱費 |

| 住宅扶助 | 住む場所を確保する費用 | 賃貸住宅の家賃 |

| 教育扶助 | 義務教育を受けるために必要なものの購入を目的として毎月受け取れる基準費 | ・学用品(鉛筆、ノート、消しゴムなど) ・教育費(社会見学や遠足の費用など) |

| 医療扶助 | 医療サービスを受けるための費用 | ・診察費用 ・薬や治療材料費 ・入院費用 ・自宅療養に必要な費用 ・手術や医学的処置に対する費用 |

| 介護扶助 | 介護サービスを受けるための費用 | ・ホームヘルパーの派遣 ・デイサービス ・施設入所 |

| 出産扶助 | 出産に必要な費用 | ・出産に伴う入院費 ・衛生材料費 |

| 生業扶助 | 就労に必要な技能習得にかかる費用 | ・生業費(生業維持のための設備費、運営費、機材購入費) ・技能習得費 ・就職支度費(就職に必要な洋服代、履物代) |

| 葬祭扶助 | 葬祭に必要な費用 | 葬祭費用 |

生活保護には、毎月受け取れるお金と必要に応じて実費で支給される費用があります。

必要な費用ごとに詳細な算出方法が決められているため、金額を算出する際はルールを確認しましょう。

毎月受け取れる扶助は3種類

毎月受け取れる扶助は、以下の3種類です。

- 生活扶助

- 住宅扶助

- 教育扶助

生活扶助は以下の点を基準として算出されます。

- 生活保護対象者の年齢

- 住んでいる地域

生活扶助の計算方法は2種類設けられていて、計算の結果高い方が採用されます。

住宅扶助は決められた範囲内で実費を支給するルールです。

| 住んでいる地域 | 上限額 |

|---|---|

| 1級地 | 53,700円 |

| 2級地 | 45,000円 |

| 3級地 | 40,900円 |

教育扶助は、通う学校によって以下のように決められています。

| 学校の種類 | 毎月受け取れる基本額 |

|---|---|

| 小学校 | 2,600円 |

| 中学校 | 5,100円 |

| 高校 | 5,300円 |

教育扶助は毎月受け取れる基準額以外に、以下の費用を実費で計上できます。

- 教材費

- 通学交通費

- 給食費

- クラブ活動費

- 高校の入学金

毎月受け取れる金額を確認したい人は、3種類の扶助を合計しましょう。

参考:生活保護制度における生活扶助基準額の算出方法│厚生労働省

母子世帯や障害者世帯には加算がある

以下の人が属する世帯には、加算があります。

| 世帯の種類 | 分類 | 1級地 | 2級地 | 3級地 |

|---|---|---|---|---|

| 障害者 | 身体障害者障害程度等級表1・2級 | 26,810円 | 24,940円 | 23,060円 |

| 身体障害者障害程度等級表3級 | 17,870円 | 16,620円 | 15,380円 | |

| 母子世帯 | 児童1人 | 18,800円 | 17,400円 | 16,100円 |

| 児童2人 | 23,600円 | 21,800円 | 20,200円 | |

| 3人以上の児童1人につき加える金額 | 2,900円 | 2,700円 | 2,500円 | |

| 児童を養育している世帯 | 児童1人につき10,190円 | |||

該当者がいる世帯には、当てはまる部分に当たる金額を加えて支給する仕組みです。

状況に応じて、以下の加算が受けられるケースもあります。

- 地区別冬季加算

- 妊産婦加算

- 介護施設入所者加算

- 在宅患者加算

- 放射線障害加算

- 介護保険料加算

必要に応じて加算があるため、生活状況に応じて必要なお金を受け取りましょう。

本人負担なしや実費で支給を受けられる費用もある

生活保護費の中には、以下の費用もあります。

| 特徴 | 扶助の種類 |

|---|---|

| 本人の負担なしでサービスを受けられる | ・医療扶助 ・介護扶助 |

| 必要な費用が実費で支給される | ・出産扶助 ・生業扶助 ・葬祭扶助 |

医療扶助と介護扶助では、本人の負担なしでサービスを受けられます。

必要な費用は、直接医療機関や介護施設に支払われる仕組みです。

生活保護受給者は、自分でお金を払う必要がありません。

出産扶助や生業扶助では、定められた範囲内で必要な費用が実費で支給されます。

月々受け取れるお金以外にも、必要に応じて費用の受け取りが可能です。

生活を成り立たせるために最低限必要な費用は、遠慮せずに申請しましょう。

生活保護制度で収入として扱われるお金

生活保護制度で収入として扱われるお金は、以下の通りです。

- 給与収入

- 年金などの社会保障給付

- 親族からの援助

- 預貯金

- 保険の払い戻し金

- 不動産売買による収入

- フリマアプリやポイントサイトのポイントを現金として受け取ったとき

生活保護の金額は、最低生活費から収入を引いて計算します。

収入として扱われるお金は、ケースワーカーに報告しなければいけません。

生活保護は仕事をしている人でも受け取れます。

仕事をして得た収入が最低生活費に届かなければ、差額を受け取れる仕組みです。

親族から援助が受けられる人は、援助してもらえる金額を引いて生活保護費を受け取ります。

保険の払戻金や不動産売買による収入も、収入として報告しなければいけません。

フリマアプリで不用品を売却したときや、ポイントを貯めたときは、ポイントの使い方によって収入認定されるか決まります。

ポイントのままで割引に使ったときは、収入に当たりません。

現金として預貯金口座に振り込んでもらうと、収入として扱われます。

得られるお金だけで生活が成り立たない人は、生活保護を申請しましょう。

生活保護費を計算する流れとシミュレーションの例

自分が受け取れる生活保護費は、以下の流れで計算しましょう。

- 住んでいる地域の等級を確認する

- 生活扶助基準に従って生活扶助費を計算する

- 該当者がいれば加算額を含める

- 住宅扶助や教育扶助を加える

住んでいる地域によって生活扶助費の金額が変わるため、まず住んでいる地域の等級を調べなければいけません。

等級を調べたら、生活扶助基準に従って生活扶助費を計算します。

該当者がいるときは、加算額を含めて金額を出しましょう。

住宅扶助と教育扶助を加えると、月々受け取れる金額の算出が可能です。

自分が受け取れる金額を計算するなら、手順に従って計算しましょう。

住んでいる地域の等級は厚生労働省のサイトで確認できる

住んでいる地域の等級は、厚生労働省のサイト「お住まいの級地を確認」部分で調べられます。

級地の分類は、以下の通りです。

- 1級地-1

- 1級地-2

- 2級地-1

- 2級地-2

- 3級地-1

- 3級地-2

1級地に分類される市町村がある都道府県は、以下の通りです。

| 級地 | 地域の例 |

|---|---|

| 1級地-1 | ・東京都(八王子市、立川市、三鷹市、小金井市、国分寺市、多摩市など) ・埼玉県(川口市、さいたま市)・神奈川県(横浜市、川崎市、鎌倉市、藤沢市、逗子市など) ・愛知県(名古屋市) ・京都府(京都市) ・大阪府(大阪市、堺市、吹田市、寝屋川市、大東市など) ・兵庫県(神戸市、西宮市、芦屋市、伊丹市、宝塚市など) |

| 1級地-2 | ・北海道(札幌市、江別市) ・宮城県(仙台市) ・埼玉県(所沢市、蕨市、戸田市など) ・千葉県(千葉市、市川市、船橋市など) ・東京都(青梅市、武蔵村山市) ・神奈川県(横須賀市、平塚市、小田原市など) ・滋賀県(大津市) ・京都府(宇治市、向日し、長岡京市) ・大阪府(岸和田市、泉大津市、貝塚市など) ・兵庫県(明石市、姫路市) ・岡山県(岡山市、倉敷市) ・広島県(広島市、呉市、福山市など) ・福岡県(北九州市、福岡市) |

生活保護の金額を計算するなら、厚生労働省のサイトで住んでいる地域の等級を調べましょう。

級地によって生活扶助額が違うのは物価が高い地域もあるため

級地によって生活扶助額が違うのは、物価が違うためです。

家賃を例に、地域による物価の違いを比較しました。

| 地域 | 家賃の平均 |

|---|---|

| 東京都 | 81,000円程度 |

| 神奈川県 | 68,100円程度 |

| 愛知県 | 52,000円程度 |

| 岡山県 | 45,500円程度 |

| 鹿児島県 | 37,900円程度 |

| 全国平均 | 55,700円程度 |

東京都と鹿児島県では、家賃に43,000円程度の差があります。

生活保護費は、必要最低限の生活を成り立たせる目的のお金です。

物価の高い地域に住んでいる人には、地域差に合わせて多めのお金を支給しなければ、生活が成り立ちません。

生活保護の金額は物価の差を考慮しているため、最初に級地を調べる必要があります。

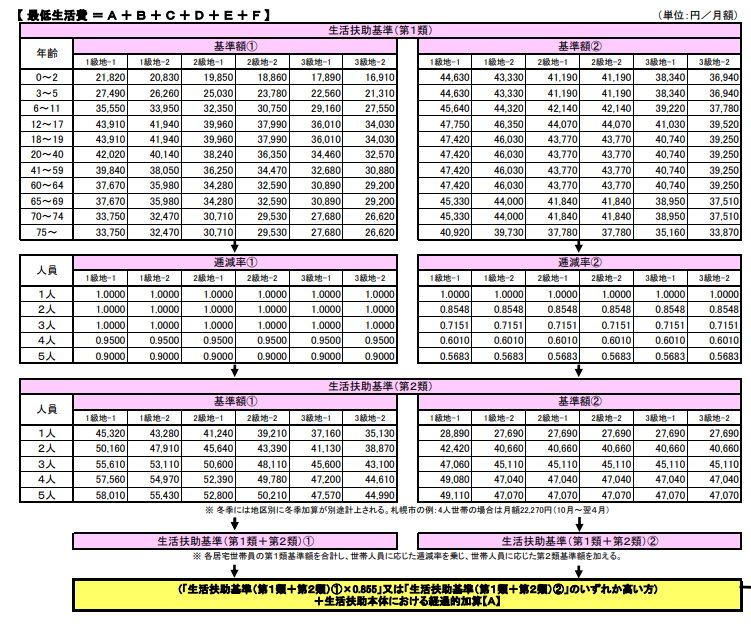

生活扶助基準を元に金額を計算する

級地を調べたら、生活扶助基準を元に生活扶助の金額を計算しましょう。

表を見ると、基準額が掲載されています。

参考:生活保護制度における生活扶助基準額の算出方法│厚生労働省

生活扶助費の計算方法は、以下の通りです。

- 世帯員全員について第1類基準額を調べる

- 世帯員の基準額を合計する

- 世帯人数に応じて逓減率を掛ける

- 世帯人数に応じて第2類基準額を加える

生活扶助の基準額には、①と②の2種類があります。

基準額は年齢によって違うため、家族全員の第1類基準額を調べましょう。

家族全員の基準額を合計したら、世帯人数に応じて逓減率を掛けます。

逓減率とは「次第に減る」という意味です。

世帯人数に合わせて、保護費を調整する目的があります。

計算結果に第2類基準額を加えると、計算は終了です。

基準額①を採用したときは、計算結果に0.855を掛けます。

別々の基準を元に2種類の方法で計算した結果、高い方を採用する仕組みです。

2つの基準額を元に、計算して比較しましょう。

生活扶助の金額を計算したら加算できる費用も加える

生活扶助の金額が出たら、加算できる金額がないかチェックしましょう。

加算できるのは、以下の費用です。

- 母子加算

- 障害者加算

- 児童養育加算

- 地区別冬季加算

- 妊産婦加算

- 介護施設入所者加算

- 在宅患者加算

- 放射線障害加算

- 介護保険料加算

加算できる金額をチェックしたら、住宅扶助と教育扶助の金額を足します。

住宅扶助は上限までの範囲内で、実費分の加算が可能です。

教育扶助は学校の種類に合わせて費用を加算しましょう。

生活保護の金額をシミュレーション

生活保護の金額をシミュレーションした結果は、以下の通りです。

| 家族構成 | 北海道に北見市に住んでいる4人家族(42歳、40歳、14歳、12歳) | 大阪府泉佐野市に住んでいる母子家庭(34歳、5歳) | 東京都青梅市で1人暮らしをしている障害者世帯(25歳)※傷害の程度は3級 | 広島県広島市で1人暮らしをしている男性(65歳) | 福岡県柳川市で2人暮らしをしている高齢夫婦(72歳、76歳) |

|---|---|---|---|---|---|

| 級地 | 3級地-1 | 2級地-1 | 1級地-2 | 1級地-2 | 3級地-1 |

| 生活扶助 | 153,388円 | 113,283円 | 71,690円 | 71,690円 | 104,009円 |

| 住宅扶助 | 40,900円 | 45,000円 | 53,700円 | 53,700円 | 40,900円 |

| 加算 | 児童養育費20,380円 | ・児童養育費10,190円 ・母子加算17,400円を加える |

― | ― | ― |

| 教育扶助 | 7,700円 | ― | ― | ― | ― |

| 合計額 | 201,988円 | 185,873円 | 125,390円 | 125,390円 | 144,909円 |

毎月受け取れる以下の金額について、シミュレーションしました。

- 生活扶助

- 住宅扶助

- 教育扶助

- 加算額

計算方法は2種類あり、計算の結果金額が高い方を採用する決まりです。

- 生活扶助基準(第1類+第2類)①×0.855

- 生活扶助基準(第1類+第2類)②

第1類の基準額に事前に定められた逓減率をかけ、第2類の基準額を足して生活扶助額を求める流れです。

①の基準額で計算したときは、計算結果に0.855をかけます。

自治体ごとの取り決めや住宅扶助額に違いがあるため、計算結果は目安として活用してください。

北海道に北見市に住んでいる4人家族の例

北海道北見市に住んでいる4人家族(42歳、40歳、14歳、12歳)の生活保護金額は、以下の通りです。

【生活扶助基準(第1類+第2類)①×0.855】

| 家族 | 第1類基準額① |

|---|---|

| 42歳父 | 32,680円 |

| 40歳母 | 34,460円 |

| 14歳の子ども | 36,010円 |

| 12歳の子ども | 36,010円 |

| 合計 | 139,160円 |

139,160円×0.9500(逓減率①)=132,202円

132,202円+47,200円(第2類基準額①)=179,402円

179,402円×0.855=153,388円

【生活扶助基準(第1類+第2類)②】

| 家族 | 生活扶助基準② |

|---|---|

| 42歳父 | 40,740円 |

| 40歳母 | 40,740円 |

| 14歳の子ども | 41,030円 |

| 12歳の子ども | 41,030円 |

| 合計 | 163,540円 |

163,540円×0.6010(逓減率②)=98,287円

98,287円+47,040円(第2類基準額②)=145,327円

計算の結果、金額が高いのは①の基準額で計算したケースです。

計算結果に扶助額と加算額を加えると、生活保護費を計算できます。

| 生活扶助 | 153,388円 |

|---|---|

| 住宅扶助 | 40,900円 |

| 加算 | 児童養育費20,380円 |

| 教育扶助(小学生と中学生の基準額を合計) | 7,700円 |

| 合計額 | 201,988円 |

大阪府泉佐野市に住んでいる母子家庭の例

大阪府泉佐野市に住んでいる母子家庭(34歳、5歳)の生活保護金額は、以下の通りです。

【生活扶助基準(第1類+第2類)①×0.855】

| 家族 | 第1類基準額① |

|---|---|

| 母 | 38,240円 |

| 子ども | 25,030円 |

| 合計 | 63,270円 |

63,270円×1.0000(逓減率①)=63,270円

63,270円+45,640円(第2類基準額①)=108,910円

108,910円×0.855=93,118円

【生活扶助基準(第1類+第2類)②】

| 家族 | 生活扶助基準② |

|---|---|

| 母 | 43,770 |

| 子ども | 41,190 |

| 合計 | 84,960円 |

84,960円×0.8548(逓減率②)=72,623円

72,623円+40,660円(第2類基準額②)=113,283円

計算の結果、金額が高いのは②の基準額で計算したケースです。

| 生活扶助 | 113,283円 |

|---|---|

| 住宅扶助 | 45,000円 |

| 加算 | ・児童養育費10,190円 ・母子加算17,400円を加える |

| 教育扶助 | ― |

| 合計額 | 185,873円 |

東京都青梅市で1人暮らしをしている障害者世帯の例

東京都青梅市で1人暮らしをしている障害者世帯(25歳)の生活保護金額は、以下の通りです。

障害の程度は3級相当とします。

【生活扶助基準(第1類+第2類)①×0.855】

第1類基準額①は40,140円

40,140円×1.0000(逓減率①)=40,140円

40,140円+43,280円(第2類基準額①)=83,420円

83,420円×0.855=71,324円

【生活扶助基準(第1類+第2類)②】

生活扶助基準②は46,030円

46,030円×1.0000(逓減率②)=46,030円

46,030円+27,690円(第2類基準額②)=73,720円

計算の結果、金額が高いのは②の基準額で計算したケースです。

| 生活扶助 | 73,720円 |

|---|---|

| 住宅扶助 | 53,700円 |

| 児童養育費 | ― |

| 加算 | 障害者加算17,870円 |

| 合計額 | 145,290円 |

広島県広島市で1人暮らしをしている65歳男性の例

広島県広島市で1人暮らしをしている男性(65歳)の生活保護金額は、以下の通りです。

【生活扶助基準(第1類+第2類)①×0.855】

第1類基準額①は37,670円

37,670円×1.0000(逓減率①)=37,670円

37,670円+43,280円(第2類基準額①)=80,950円

80,950円×0.855=69,212円

【生活扶助基準(第1類+第2類)②】

生活扶助基準②は44,000円

44,000円×1.0000(逓減率②)=44,000円

44,000円+27,690円(第2類基準額②)=71,690円

計算の結果、金額が高いのは②の基準額で計算したケースです。

| 生活扶助 | 71,690円 |

|---|---|

| 住宅扶助 | 53,700円 |

| 児童養育費 | ― |

| 加算 | ― |

| 合計額 | 125,390円 |

福岡県柳川市で2人暮らしをしている高齢夫婦の例

福岡県柳川市で2人暮らしをしている高齢夫婦(72歳、76歳)の生活保護金額は、以下の通りです。

【生活扶助基準(第1類+第2類)①×0.855】

| 家族 | 第1類基準額① |

|---|---|

| 72歳夫 | 27,680円 |

| 76歳妻 | 27,680円 |

| 合計 | 55,360円 |

55,360円×1.0000(逓減率①)=55,360円

55,360円+41,130円(第2類基準額①)=96,490円

96,490円×0.855=82,498円

【生活扶助基準(第1類+第2類)②】

| 家族 | 第1類基準額① |

|---|---|

| 72歳夫 | 38,950円 |

| 76歳妻 | 35,160円 |

| 合計 | 74,110円 |

74,110円×0.8548(逓減率②)=63,349円

63,349円+40,660円(第2類基準額②)=104,009円

計算の結果、金額が高いのは②の基準額で計算したケースです。

| 生活扶助 | 104,009円 |

|---|---|

| 住宅扶助 | 40,900円 |

| 加算 | ー |

| 教育扶助(小学生と中学生の基準額を合計) | ー |

| 合計額 | 144,909円 |

生活保護は生活困窮者向けの制度であらゆるものを活用するのが条件

生活保護とは、必要な生活費が得られない人向けの制度です。

生活に困窮している人を対象として、困窮の程度に応じた保護を行います。

生活保護制度は、生活に困窮する方に対し、その困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立を助長することを目的としています。

出典:生活保護制度│厚生労働省

最終的な目標は、保護世帯の自立促進です。

保護を受けている間に自立できるよう、支援を実施する制度です。

生活保護を受けるには、あらゆるものを活用しなければいけません。

| 活用すべきもの | 詳細 |

|---|---|

| 資産の活用 | ・預貯金 ・生活に利用していない土地 ・自宅 ・車 ・バイク |

| 能力の活用 | 働けるなら能力に合わせて働く |

| あらゆるものの活用 | ・年金 ・手当 |

| 扶養義務者の扶養 | 親族から受けた援助 |

預貯金があれば、生活費に回さなければいけません。

生活に利用していない土地を所有している人は、生活費に充てるため売却するよう求められます。

自宅や車も、原則売却して生活費に充てなければいけません。

働ける人は、能力に合わせて働くよう求められます。

年金や手当が活用できるなら、活用しましょう。

扶養義務者援助できるなら、援助も求められます。

すべて活用した上で最低生活費に届かなければ、生活保護を申請しましょう。

活用できるものを活用した後で、生活が成り立たなくなったタイミングでも、生活保護の申請はできます。

生活保護を受給しているのは約164万世帯

令和3年1月時点で生活保護を受給しているのは、約164万世帯です。

世帯の内訳は、以下の通り。

| 世帯の類型 | 割合 |

|---|---|

| 高齢者世帯 | 55% |

| 母子世帯 | 5% |

| 傷病・障害者世帯 | 25% |

| その他の世帯 | 15% |

生活保護を受けているのは、高齢者世帯が多い傾向です。

次いで多いのが傷病・障害者世帯で、母子家庭世帯は5%程度でした。

その他の世帯も15%含まれます。

必要な人は世帯の類型に関わらず利用できる制度です。

生活に困窮したら、ためらわずに申請しましょう。

参考:生活保護制度の概要等について│厚生労働省社会・援護局保護課

正当な理由があれば車や自宅を所有したまま生活保護も受けられる

生活保護を申請するなら、原則車や自宅を手放さなければいけません。

ただし以下の条件を満たしているときには、保有が認められる可能性もあります。

| 車 | ・事業に車を使っている ・車がないと通勤や通院できない ・保育園に子どもを送迎する必要がある ・6ヶ月を目安に生活保護から抜け出す見通しがある |

|---|---|

| 自宅 | ・引っ越し費用より売却価格の方が低い ・住宅ローンが残っていない |

地域によっては公共交通機関が通っておらず、車なしでは生活が成り立たないケースもあります。

公共交通機関が利用できず、通勤や送迎に車が必要なら、例外的に所有も可能です。

自動車は資産となりますので、原則として処分していただき、生活の維持のために活用していただくことになります。ただし、障害をお持ちの方の通勤、通院等に必要な場合等には自動車の保有を認められることがあります。お住まいの福祉事務所にご相談ください。

6ヶ月を目安に生活保護から抜け出す見通しがあれば、求職活動のために車を使える可能性もあります。

自宅は住宅ローンが残っていれば、手放さなければいけません。

引っ越し費用より売却価格の方が高いと、資産を活用する目的で自宅の売却が求められます。

事情があって車や自宅を所有したまま生活保護も受けたい人は、福祉事務所に相談しましょう。

相談した後で生活保護を受給するか決めても構いません。

大学に通っている子どもは世帯分離ができる

生活保護を受けている世帯の子どもは、大学や専門学校に通っている期間に限り世帯分離ができます。

世帯分離とは、大学や専門学校に通っている子どものみ生活保護から外れつつ、保護者とともに生活できる方法です。

世帯分離とは、生活保護を受けている親やきょうだいと同じ家に住みながら「生活保護の対象から外れる」ということです。

生活保護世帯の子どもは、原則大学への進学を認められていません。

保護世帯の子どもは、高校を卒業したら働いて稼ぐべきだとみなされているためです。

参考:生活保護世帯の子どもの大学等進学問題│日本弁護士連合会・貧困問題対策本部

世帯分離すれば、保護世帯から外れて進学も可能になります。

世帯分離した学生は、以下のルールを守らなければいけません。

- アルバイトをして生活費を稼ぐ

- 国民健康保険に加入する

学費が足りないときは、以下の借り入れを利用してまかなう必要もあります。

- 日本学生支援機構奨学金

- 生活福祉資金貸付制度

保護世帯で大学進学を考えている人は、許可を得て高校生のうちにアルバイトができるケースもあります。

事前にケースワーカーに相談して、進学できる方法を考えましょう。

生活保護の申請を希望する人は社会福祉事務所に相談する

生活に困っていて生活保護を申請をしたい人は、以下の流れで手続きしましょう。

- 福祉事務所に相談する

- 生活保護に関する説明を聞く

- 申請すると決めたら必要書類を添えて申込書を提出する

- 訪問による調査を受ける

- 調査の結果保護が必要と認められれば生活保護を受けられる

生活保護を受けるには、福祉事務所に事前に相談しなければいけません。

事前の相談では、以下の説明を受けられます。

- 生活保護制度の説明

- 生活福祉資金の検討

- 各種社会保障施策の活用を検討

生活保護を受けるには、預貯金や車を手放すといった制約もあります。

生活上の制約も納得して受給できるよう、生活保護制度を理解しましょう。

合わせて生活福祉資金で乗り切れないか、検討も実施します。

生活福祉資金とは、国の融資制度です。

国の融資制度を活用すれば、制限を受けずに生活を立て直せるケースもあります。

生活保護よりも適した制度がないか、検討する流れです。

福祉事務所の設置場所は、厚生労働省の公式サイト「福祉事務所」で検索できます。

生活保護を受けたい人は、福祉事務所で説明を受けましょう。

申請を決めたら必要書類を添えて申込書を提出する

生活保護の説明を受け、別の制度では対応できないと分かったら、申請書を提出しましょう。

申請の際に申告が必要な内容は、以下の通りです。

- 申請者の氏名や連絡先

- 世帯員の名前

- 生活保護を受けたい理由

- 資産の申告

- 収入の申告

申告者に関する情報と合わせて、資産や収入の申告もする必要があります。

申告を求められる資産と収入は、以下の通りです。

| 資産 | ・不動産 ・現金 ・預貯金 ・有価証券 ・車やバイク ・貴金属 ・借り入れ |

|---|---|

| 収入 | ・働いて得ている収入 ・年金や手当 ・身内からの援助 |

収入のない人は、収入が得られない理由を記載しましょう。

生活保護申請に必要な書類

生活保護申請に必要な書類は、以下の通りです。

- マイナンバーカード

- 医療保険証や介護保険証

- 預貯金通帳

- 公共料金の領収書

- 賃貸住宅の家賃が分かる領収書や契約書

- 年金手帳や通知書

- 保険の契約証

- 児童扶養手当、児童育成手当、児童手当の受給者証

- 障害者手帳

- 携帯電話

- ローンカードやクレジットカード

必要書類がすべて揃えられなくても、生活保護の申請は可能です。

不安があれば福祉事務所に相談しましょう。

申請を許可するか判断するための調査が実施される

生活保護の受給を希望する人が申請書を出したら、調査が実施されます。

調査の内容は、以下の通りです。

- 生活状況を把握するための家庭訪問による実地調査

- 資産調査(預貯金、保険、不動産)

- 扶養義務者による扶養が期待できるか調査

- 社会保障給付や年金の調査

- 就労収入の調査

- 就労の可能性を調査

生活保護を申請すると、家庭訪問を実施して申請者の生活状況を把握します。

申請書に記載した資産や収入に相違がないか、確認するのも1つの目的です。

合わせて扶養義務のある人による扶養が期待できるかも調査します。

受け取れる年金はないか、就労できそうか、必要な確認を実施した上で、保護の必要があるか判断する流れです。

調査は必ず実施されるため、必要な調査を受けましょう。

生活保護の審査に通るには調査に協力するのがコツ

生活保護は、審査に通らなければ受けられません。

審査に通るコツは、調査への協力です。

以下の対応をすると、生活保護の申請が通りません。

- 調査担当者を自宅に上げない

- 求められる物を提出しない

- 聞かれた質問に答えない

調査担当者が家庭訪問をするのは、目で見て困窮状況を確認するためです。

通帳や収入証明といった求められる物を提出しなければ、資産や収入が最低生活費に達していないか調査できません。

聞かれた質問に答えないのも、必要な情報を得られず調査が進まない原因になります。

調査が進まなければ、生活保護の必要性も判断できません。

生活保護の申請を受け付けてもらうには、調査に協力的な姿勢で臨みましょう。

借り入れがある人は申請前に債務整理しておく

生活保護を申請する前に借り入れがある人は、債務整理しなければいけません。

生活保護で受け取ったお金は、必要最低限の生活を成り立たせるための費用です。

借入金の返済は目的に反しています。

生活保護費を返済に充てると、生活保護の支給が止められる可能性も。

とはいえ返済を続けなければ、督促は続きます。

生活保護費から返済しないためには、申請前に借り入れを整理するしかありません。

法的な手段で借り入れを整理する方法が、債務整理です。

債務整理には主に以下の方法があります。

| 債務整理の方法 | 内容 | 返済能力 |

|---|---|---|

| 任意整理 | 借入先との交渉で将来的な利息をカットする | 必要 |

| 個人再生 | 法的な手段で借入額を減らす | 必要 |

| 自己破産 | 裁判所に返済が不可能と認めてもらう | 不要 |

借り入れで生活が圧迫されている人は、任意整理や個人再生で生活を立て直せる可能性もあります。

生活保護の申請を考えるほど生活に困窮している人は、返済能力のないケースが多いです。

返済能力がないときは、自己破産が適しています。

自分で判断が難しければ、ケースワーカーや専門家に相談しましょう。

費用面で不安があるときは、国が運営する相談窓口の「法テラス」で相談を受け付けてもらえます。

申請から受給開始までは2週間程度かかる

生活保護を申請してから受給開始まで、2週間程度必要です。

生活状況の調査や資産調査(預貯金、生命保険等)等を行った上で申請いただいた日から原則14日以内(調査に日時を要する特別な理由がある場合は最長30日)に生活保護を受給できるか、できないかの回答をいたします。

通常は14日以内に返事をもらえます。

以下のような理由があれば、審査がスムーズに進みません。

- 必要な書類が揃わない

- 家庭訪問ができない

生活保護の申請者の協力がなければ、調査を進められません。

審査時間を短縮するためにも、調査に協力しましょう。

生活保護の支給まで生活が成り立たないときは「臨時特例つなぎ資金貸付」も利用できる

生活保護が支給されるまでの生活が成り立たないときは、「臨時特例つなぎ資金貸付」を利用できる可能性があります。

「臨時特例つなぎ資金貸付」とは、以下の条件に当てはまる人が借りられる資金です。

- 住居のない離職者である

- 生活保護の申請を受理されている

- 給付開始までの生活に困窮している

- 貸し付ケを受けたい人名義の金融機関口座がある

借りられる金額は10万円以内で、利子は不要です。

当面の生活に困っている人は、福祉事務所に相談しましょう。

生活保護を申請する前に知っておきたい受給中の生活

生活保護を申請するなら、受給中の生活を知っておきましょう。

- 定期的な訪問調査に協力する

- 収入があったら報告しなければいけない

- 不正受給があれば保護費を返還しなければいけない

- ローンやクレジットカードを利用できない

- 保護費の中から少額の貯金はできる

- 生活保護を抜けられたら就労自立給付金が受け取れる

生活保護は生活に困窮した人が利用する制度で、条件に当てはまっていなければいけません。

状況が変わって生活保護の対象から外れていないか、調査が継続して実施されます。

お金が足りなくても、ローンやクレジットは利用できません。

生活保護を申請するなら、保護費を受け取っている間の生活について納得した上で申込書を提出しましょう。

訪問調査への協力が求められる

生活保護を受給中は、定期的に訪問調査への協力が求められます。

訪問調査で確認する内容は、以下の通りです。

- 保護開始の際に策定された方針通りの援助が実施されているか

- 生活に変化はないか

- 新たに対応が必要な問題はないか

訪問調査の実施によって、相談していない生活上の変化や、必要な保護はないか把握できます。

生活保護は、保護世帯1件1件に合う方針で援助を実施する制度です。

生活の変化がないかを確認して、世帯ごとに必要な援助を提供します。

| 確認する内容 | 項目 |

|---|---|

| 世帯員に関わる内容 | ・世帯員の変化 ・世帯員の人間関係に関する変化 ・親族との関係 |

| 住環境に関わる内容 | ・住環境の変化 ・家具什器の状態 ・住居の契約更新や立ち退き |

| 身体に関わる内容 | ・健康状態 ・通院や服薬の状態 ・介護の状況 |

| 社会生活に関わる内容 | ・就労状況 ・通学や施設への通所状況 ・地域活動への参加状況 ・近隣との関係 ・友人との繋がり |

| 家計に関する内容 | ・収入の状況 ・家計のやりくり ・必要な金品の有無 |

| 将来への展望 | 世帯員全員の希望や展望 |

参考:訪問調査│日本総合研究所

訪問調査はより適切な保護を受けるために必要だととらえ、正確な情報を提供しましょう。

収入があったらケースワーカーに報告しなければいけない

生活保護を受けているときに収入があったら、ケースワーカーに報告しなければいけません。

生活保護は最低生活費から収入を引いた金額が受け取れる制度です。

普段得ている収入以外の臨時収入があれば、報告が義務付けられます。

- 生命保険給付金

- 交通事故補償金

親戚が亡くなって保険金を受け取ったり、交通事故に遭って補償金を受け取ったりしても、報告が必要です。

以下の収入が増えたときも、報告の義務があります。

- 給与

- 賞与

- 年金

- 手当

- 高校生のアルバイト

高校生のアルバイトは、大学進学が目的なら収入として計算しない措置が取られるケースもあります。

報告しないと不正受給として使われる可能性もあるため、必ず報告しましょう。

どのような方法であっても、現金として使用できるお金を受け取ったら、報告する癖をつけましょう。

収入が減ったときも、報告が必要です。

収入が減れば、保護費が増額される可能性もあります。

適切な保護を受けるためにも、収入の増減があれば報告しましょう。

不正受給があれば保護費を返還しなければいけない

生活保護の不正受給があれば、保護費を返還しなければいけません。

不正受給の内容は、以下の通りです。

| 不正受給の内容 | 割合 |

|---|---|

| 収入の無申告 | 55.6% |

| 各種年金の無申告 | 13.3% |

| 収入の過小申告 | 11.5% |

| 保険金の無申告 | 3.5% |

| 交通事故に係る収入の無申告 | 1.7% |

| 預貯金の無申告 | 1.6% |

申告すべき収入を申告しない、過少に申告する事実があれば、不正受給とみなされます。

悪質なときは法律により3年以下の懲役または100万円以下の罰金が科されるケースも。

第八十五条 不実の申請その他不正な手段により保護を受け、又は他人をして受けさせた者は、三年以下の懲役又は百万円以下の罰金に処する。

保険金を受け取ったときや交通事故に遭ったときのように、申告を忘れがちな場面もあります。

収入があったら報告する意識を持ち、不正受給を避けましょう。

生活保護受給中はローンやクレジットカードを利用できない

生活保護受給中は、ローンやクレジットカードを利用できません。

住宅ローンに関して、厚生労働省は以下の見解を出しています。

- 住宅ローンがあっても生活保護は受給できる

- 保護費から住宅ローンの返済は原則認められない

住宅ローンがあるために保護を受給できないことはありません。ただし、保護費から住宅ローンを返済することは、最低限度の生活を保障する生活保護制度の趣旨からは、原則として認められません。

保護費は生活を成り立たせるためのもので、お金を借りてまで自宅を購入できないと判断されています。

生活保護の受給はできても、保護費から住宅ローンの返済ができないなら、実質ローンは組めません。

住宅ローン以外のローンやクレジットカードも同様です。

ローンや分割払いで購入する商品は、最低限必要なものとは判断されません。

生活保護を受給するなら借り入れせずに済むよう、計画的に生活しましょう。

保護費の中から少額の貯金はできる

生活保護受給中でも、少額の貯金はできます。

貯金が認められる条件は、以下の通りです。

- 貯金の目的が明確になっている

- 金額が10万円程度と少額におさまっている

貯金が認められる理由の例は、以下の通りです。

- 家具や家電が傷んだときに備える

- 子どもの進学に備える

- 資格取得費用として取っておく

災害時や保護開始時を除いて、家具や家電が壊れたとしても、生活扶助以外に受けられる資金はありません。

必要最低限の費用をやりくりして故障に備えるなら、貯金が認められる可能性もあります。

貯金額が高すぎると、生活に余裕があると判断されるケースも。

自治体によっては、貯金できる金額の上限を決めているところもあります。

目的を持った少額の貯金なら認められる可能性もあるため、不安なときはケースワーカーに相談しましょう。

生活保護を抜けられたら就労自立給付金が受け取れる

生活保護を抜けられたら、就労自立給付金が受け取れます。

働ける人が生活保護を受けているときには、以下の就労支援も実施される決まりです。

- 就労に関する相談や助言

- 履歴書の書き方を助言

- 面接の受け方についての助言

- ハローワークでの求職活動に同行

- 求人の開拓

- 就職後のフォロー

就労支援参加者のうち状況が変わった人の割合は、以下の通りです。

| 就労や増収に成功した | 40.4% |

|---|---|

| 生活保護を抜け出せる金額の収入を得られた | 6.7% |

就労に成功して生活保護を抜け出すと、以下の負担が発生します。

- 税金

- 社会保険料

就労直後の生活は不安定で、再度保護が必要になるケースもあります。

就労自立給付金は、再保護を避けるための支援です。

保護が廃止されたときに、世帯単位で以下の金額を受け取れます。

| 単身世帯 | 上限10万円 |

|---|---|

| 単身世帯以外 | 上限15万円 |

受け取れる金額は、保護を受けている間に収入認定された金額によって決まる仕組みです。

保護が廃止されたときに備えて、収入の一部を積み立てたとみなして就労自立給付金を支給しています。

生活保護が廃止されても、税金や社会保険料の心配をする必要はありません。